Los mercados internacionales de cereales y oleaginosas siguen bien abastecidos en noviembre de 2025, según el último informe del Agricultural Market Information System (AMIS), integrado por diez organismos internacionales. Aunque persisten algunos desafíos regionales, la oferta global de trigo, maíz, arroz y soja continúa siendo amplia, con precios internacionales en niveles bajos para todos los granos salvo la soja.

Abundante oferta de cereales

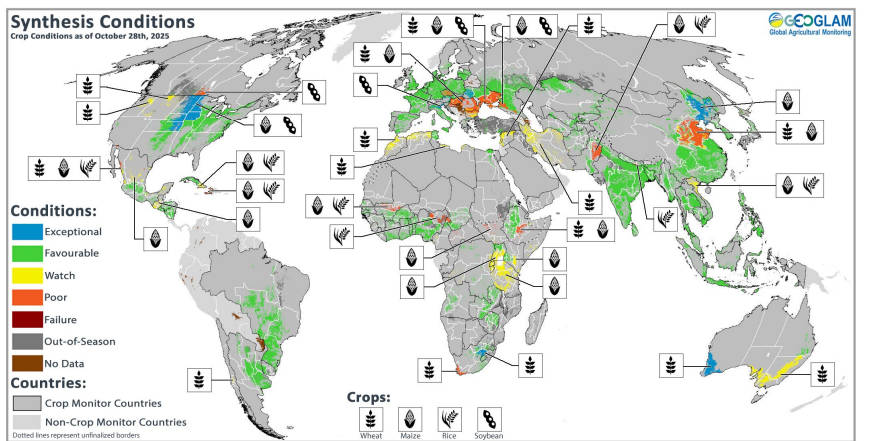

La producción mundial de trigo alcanzará un nuevo récord en 2025, impulsada por incrementos en Canadá, la UE, Kazajistán, Rusia y Ucrania, que compensan el retroceso en el Reino Unido. También el maíz mantiene una tendencia al alza gracias a los buenos resultados en Sudáfrica y Ucrania, mientras que el arroz se mantiene estable por la combinación de revisiones al alza en Camboya, Corea del Sur y Sri Lanka y reducciones en Mali y Vietnam.

En el caso de la soja, las previsiones mejoran ligeramente por la mayor producción esperada en Brasil, que compensa la caída en India. El informe prevé una cosecha mundial récord de soja en 2025/26, mientras que las existencias finales también aumentarán en Brasil y China.

Condiciones climáticas y cultivos

La siembra del trigo de invierno avanza en el hemisferio norte, aunque con retrasos en zonas de China, la UE y Ucrania por la sequía inicial. En el hemisferio sur, la recolección comienza con buenas perspectivas. En el maíz, las lluvias excesivas ralentizan la cosecha en China y Estados Unidos, mientras que la falta de agua afecta a los rendimientos en el sureste de Europa y el sur de Ucrania.

La producción arrocera se mantiene generalmente favorable, pese a los daños de los tifones en Vietnam y Tailandia. En el caso de la soja, las perspectivas son positivas en Estados Unidos, Brasil y Ucrania, aunque India y Canadá sufrieron pérdidas localizadas por lluvias intensas y sequía.

El informe advierte que las condiciones La Niña persistirán hasta comienzos de 2026, aumentando la probabilidad de sequías en Asia Central, el Cono Sur y el sur de EE. UU., y lluvias superiores a lo normal en Asia Sudoriental, Australia y África austral.

Precios internacionales y políticas comerciales

En octubre, los precios internacionales cayeron un 0,5 % de media, según el índice GOI del Consejo Internacional de Cereales (IGC). El arroz fue el producto más afectado, con una reducción del 3,5 % mensual y del 30 % interanual, mientras que la soja registró una ligera subida del 0,5 %.

El trigo y el maíz mantuvieron precios débiles por la abundancia de existencias y la fuerte competencia entre exportadores.

En el ámbito político, el informe destaca la suspensión de las restricciones a la exportación de arroz por parte de India, la eliminación de impuestos a la exportación de cereales en Argentina y Rusia, y el nuevo acuerdo comercial entre la UE y Ucrania, que amplía el acceso preferente de productos agrícolas. Por su parte, China mantendrá sin cambios sus cuotas de importación de grano para 2026, mientras que Estados Unidos afronta una falta temporal de transparencia en los mercados agrícolas debido al cierre parcial de su gobierno.

Fertilizantes y aceites vegetales

Los precios de los fertilizantes bajaron ligeramente en octubre, aunque continúan altos respecto a los valores de los cultivos. India aumentó un 10 % las subvenciones al fosfato para la campaña de invierno, mientras que China restringió temporalmente sus exportaciones de urea y fosfatos. En Europa y Estados Unidos, el elevado coste energético sigue presionando los márgenes de los productores.

En el mercado de aceites vegetales, los precios evolucionaron de forma dispar: el aceite de palma bajó por el aumento de producción en el sudeste asiático, mientras que el de colza y girasol se mantuvo firme por la menor oferta en el Mar Negro y la creciente demanda europea de biodiésel. El aceite de soja continuó siendo el más barato entre los principales aceites comestibles.

Transporte marítimo y costes logísticos

El Baltic Dry Index cayó un 6 % en octubre respecto al mes anterior, aunque sigue un 20 % por encima de 2024. Los fletes de granos y oleaginosas también retrocedieron ligeramente, con descensos en Brasil y Argentina, pero aumentos en rutas desde Australia y la UE. Pese a la reciente incertidumbre por los aranceles portuarios entre EE. UU. y China, la suspensión bilateral de estas tasas a finales de octubre ha estabilizado el comercio marítimo.

Pues eel próximo año vamos a batir records, apunta año histórico